J’ai décidé de commencer cette série sur comment atteindre l’indépendance financière en 5/10/20 ans car j’entends trop souvent des gens dire que c’est impossible ou trop compliqué.

L’homme qui dit qu’il ne peut pas et l’homme qui dit qu’il peut, ont tous les 2 raisons

Bien évidemment, ce n’est pas facile et ce n’est pas par hasard (hormis si vous gagnez au loto), cela demande des sacrifices, des concessions dans votre vie, un mental sans faille et de s’entourer de gens qui vont vous pousser vers votre objectif.

Tout d’abord, nous allons prendre le partie pris d’obtenir son indépendance financière avec 2000€ par mois en revenus passifs et un capital de départ de 3000€. Pour certains d’entre vous, cela sera moins et d’autres beaucoup plus mais il suffira d’adapter vos efforts pour atteindre votre objectif.

Combien faut-il pour obtenir 2000€ ?

Je me permets de vous rediriger vers mon article le chiffre magique 171 qui vous explique pourquoi ce chiffre et ce qu’il représente. En résumé, cela vous donne le capital nécessaire placé à 7% net pour obtenir le revenu mensuel souhaité.

Du coup, pour obtenir 2000€, il nous faudrait 342 000 € (2000 x 171 = 342000)

Comment obtenir 342 000 € en 10 ans ?

Prenons l’exemple de Simon, 28 ans, célibataire, salarié en CDI et gagnant justement 2000€ par mois. Simon en regardant les informations se dit qu’il n’a pas envie de travailler jusqu’à 64 ans et de donner ses meilleures années à un patron et qu’il prendrait bien sa retraite avant 40 ans.

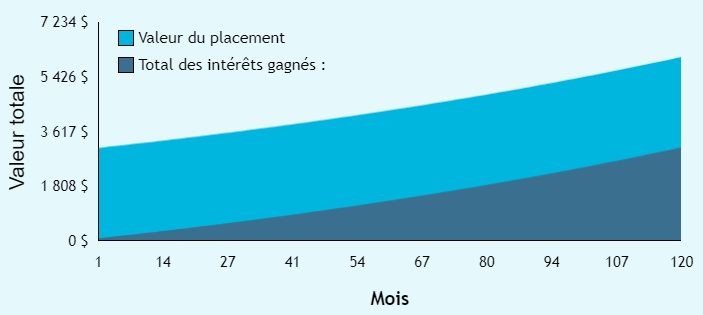

Simon décide de rester assis dans votre canapé à regarder la télévision mais que il a quand même la bonne idée de placer ses 3000€ à 7% net avec des intérêts versés mensuellement qu’il réinvestit. Au bout de 10 ans, Simon obtient un capital de 6000€, soit un doublement de son investissement initial mais très loin des 342 000€. Ce n’est donc pas la solution 😞

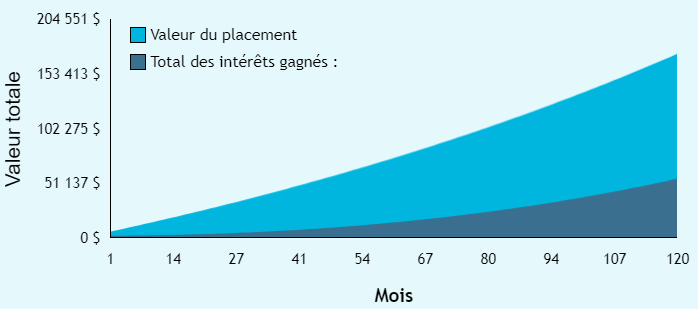

Maintenant, Simon décide donc de placer chaque mois une partie de son salaire afin de faire grossir son capital plus vite. En faisant ses calculs d’intérêts composés ( Capital Final = Valeur initial x (1+taux d’intérêt sur la période/100)^nombre d’années ), Simon se rend compte qu’il lui faudra rajouter 1950€ par mois pour obtenir son objectif de 342 000€, soit la quasi totalité de son salaire actuel. Ce n’est donc toujours pas la solution 😤 mais Simon est sur la bonne voie.

En faisant un effort important et en investissant chaque mois 950€, Simon obtiendra 170 000€ de capital soit la moitié de son objectif. Pour l’aider à mettre cet argent de côté, Simon est prêt à faire quelques heures supplémentaires ou prendre un second emploi à temps partiel ou créer une micro-entreprise en s’occupant des biens locatifs de multi-propriétaires qui n’ont pas le temps de les gérer (et par la même occasion, il pourra apprendre de ces personnes) le temps que son salaire de salarié lui permette cet effort.

Suite à son expérience de conciergerie pour des multi-propriétaires, Simon se dit que lui aussi il peut acheter des biens immobiliers. En cherchant sur Google « acheter un bien locatif », Simon tombe que sur des sites sponsorisés qui ventent les mérites de l’achat de bien neuf en Pinel afin de défiscaliser. Mais Simon n’est pas dupe et il sait que derrière une carotte de l’Etat, il y a toujours une douille (perspicace ce Simon 😜).

Finalement, Simon décide d’acheter 1 appartement, puis 1 immeuble de 3 appartements dans la même ville, qu’il va exploiter en meublé sous le régime du LMNP. Pour l’achat, il emprunte la totalité des 280 000€ à la banque sur des prêts de 20 ans (prêt à 110% ayant préparé un super dossier bancaire et trouver la bonne banque partenaire de son projet). Ses biens sont à l’équilibre et lui génère 50€ de cashflow chacun. Ces 200€ vont lui permettre de libérer un peu d’épargne et s’organiser de temps en temps un beau voyage.

Au bout de 10 ans, Simon a 38 ans, sa compagne est enceinte et il souhaite arrêter de travailler comme il l’avait programmé 10 ans auparavant afin de s’occuper de sa famille et commencer à créer un projet personnel autour de sa passion les Bonzaï. Pour cela, il décide de revendre ces 4 appartements qu’il a remboursé pour moitié et ses biens ont pris une légère plus-value de 30000€ car il les a bien entretenu tout au long de ces années.

Simon a maintenant obtenu les 340 000€ nécessaire pour obtenir son indépendance financière comme prévu 10 ans auparavant. Alors oui, tout ceci est une fiction et je n’ai pas pris en compte l’impôt sur les plus-value, les éventuels défauts sur des placements de crowdfunding ou des cracks boursiers mais à l’inverse je n’ai pas l’augmentation des loyers des appartements ou des investissements en immobilier fractionné ou l’augmentation croissante des dividendes des aristocrats dividends. Mais l’objectif est de vous montrer que ce n’est en rien impossible car je n’ai pas pris des exemples très ambitieux ou farfelus et qu’une majorité de gens peuvent le faire avec une vraie volonté. Votre indépendance ne dépends que de vous et vos choix. Faites comme Simon!

BRAVO SIMON 😎