Salut à tous ! Si vous suivez mes aventures, vous savez que j’investis dans le P2P et le P2B depuis quelques années. J’ai toujours cherché de bonnes alternatives aux actions et obligations classiques pour lisser la volatilité de mon portefeuille et générer un cash-flow régulier. Récemment, j’ai découvert Maclear, et après plusieurs mois d’utilisation et d’analyse, j’ai décidé de vous faire un retour d’expérience complet, honnête et sans filtre.

📺 Avant d’entrer dans le vif du sujet : J’ai enregistré une vidéo complète où je vous montre les coulisses de la plateforme, mes recherches et mon interface de gestion.

Note de transparence : Cet article a été rédigé en collaboration avec Maclear. Je perçois une rémunération pour ce test, mais comme d’habitude sur Libre comme l’R, cela ne change rien à mon honnêteté : je vous partage mes doutes, mes découvertes et mon analyse réelle.

1. Présentation de Maclear : Pourquoi la Suisse fait la différence

Maclear est une plateforme de crowdlending P2B (Peer-to-Business) basée en Suisse, qui finance des PME en Europe de l’Est. Pourquoi l’Europe de l’Est ? Parce que l’accès au crédit bancaire y est compliqué pour les entreprises et les taux tournent autour de 7 à 10 %, contre 4 à 6 % en Europe de l’Ouest. Ces entreprises sont donc prêtes à payer plus cher pour un financement flexible et rapide, ce qui nous offre d’excellents rendements.

Ce qui m’a tout de suite interpellé et convaincu d’y placer mon argent, c’est la juridiction suisse. Selon l’Article 401 du Code des obligations suisse, nos fonds sont conservés sur des comptes ségrégués. En clair, si Maclear fait faillite, nos investissements sont exclus de la masse en faillite de la plateforme et nous sont intégralement restitués. Une enquête de la plateforme a d’ailleurs montré que 27,97 % des investisseurs craignent pour la protection légale de leurs fonds quand ils investissent. Ici, la loi suisse apporte une vraie tranquillité d’esprit.

De plus, Maclear est supervisée par PolyReg, un organisme d’autorégulation avec plus de 25 ans d’expérience, qui contrôle la conformité, l’opérationnel et la lutte contre le blanchiment.

2. Les gros avantages qui m’ont fait sauter le pas

L’un de mes critères numéro un, c’est la gestion du risque. Maclear a mis en place un système de protection à deux niveaux que je trouve particulièrement bien pensé :

- Le Provision Fund (Fonds de réserve) : Alimenté par une commission de 2 % sur les prêts et 2,5 % sur le marché secondaire, ce fonds couvre automatiquement nos intérêts si un emprunteur à un retard de paiement temporaire. Cela garantit un cash-flow toujours stable sur mon compte.

- Le Collatéral Agent (Agent de sûreté) : Maclear agit légalement pour saisir et vendre les garanties (immobilier, équipements) si le défaut s’avère sérieux. Ils ont d’ailleurs eu un cas de défaut dans leur histoire, et 100 % du capital a pu être récupéré pour les investisseurs grâce à cette procédure.

Un autre point fort : le financement par étapes ou « Stages ». L’emprunteur ne reçoit pas tout l’argent d’un coup, mais au fur et à mesure que les étapes de son projet sont validées, ce qui limite considérablement les risques d’abus. Enfin, les frais sont ultra-transparents : 0 % sur les dépôts, les retraits et les investissements. La seule commission est de 2,5 % si vous décidez de revendre un prêt sur le marché secondaire.

Exemple concret : La plateforme partage la procédure lors de leur seul cas de défaut où, grâce à l’action de l’agent de sûreté, l’intégralité du capital a été récupérée après la vente des actifs (https://www.maclear.ch/blog/first-default-full-recovery)

3. Mon portefeuille et mon expérience au quotidien

En pratique, la plateforme fonctionne sur un modèle de revenu fixe. Chaque mois, je perçois des intérêts prévisibles, et le remboursement du capital se fait en une seule fois à l’échéance (souvent sur des durées de 12 mois, ce qui est parfait pour ne pas bloquer son argent trop longtemps).

Sur mon tableau de bord, je peux suivre exactement mes rendements.

Mon Dashboard

Une partie de mes Investissements

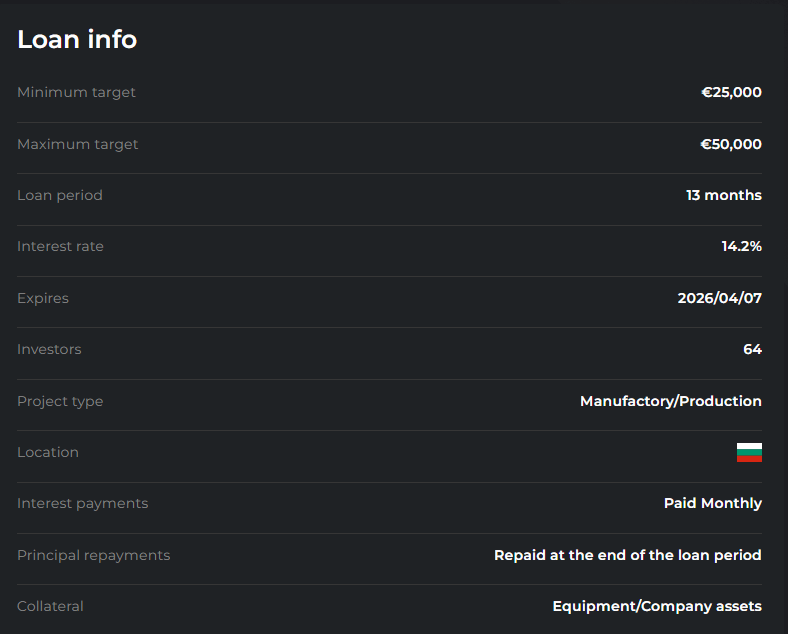

Ce que j’apprécie particulièrement lors du choix de mes projets, c’est la fiche détaillée « Risk Scoring ». Avant de valider un investissement, je regarde systématiquement :

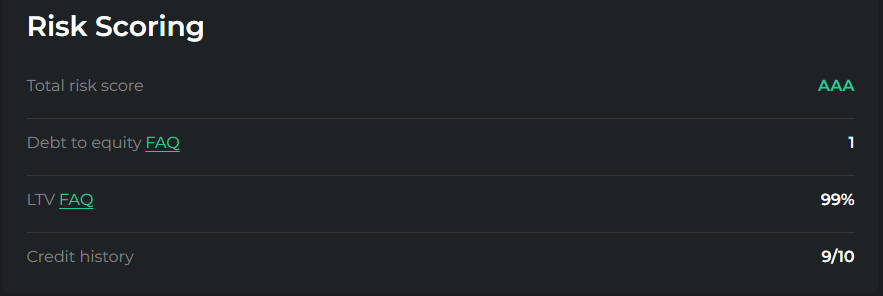

- Le LTV (Loan-to-Value) : C’est le ratio entre le montant du prêt et la valeur de la garantie. Plus il est bas, plus ma mise est couverte.

- Le ratio Debt to Equity : Pour vérifier que l’entreprise n’est pas surendettée par rapport à ses fonds propres (un bon ratio se situe vers 2 à 2,5).

- L’historique de crédit et le Total Risk Score : Pour évaluer en un clin d’œil la fiabilité globale du projet.

4. Démonstration : Comment j’ai démarré pas à pas

J’ai trouvé que l’interface était très fluide lors de mes premiers pas.

- Étape 1 – Inscription et KYC : Tout se fait via Sumsub, un standard mondial de vérification d’identité. C’est rapide, international et sécurisé.

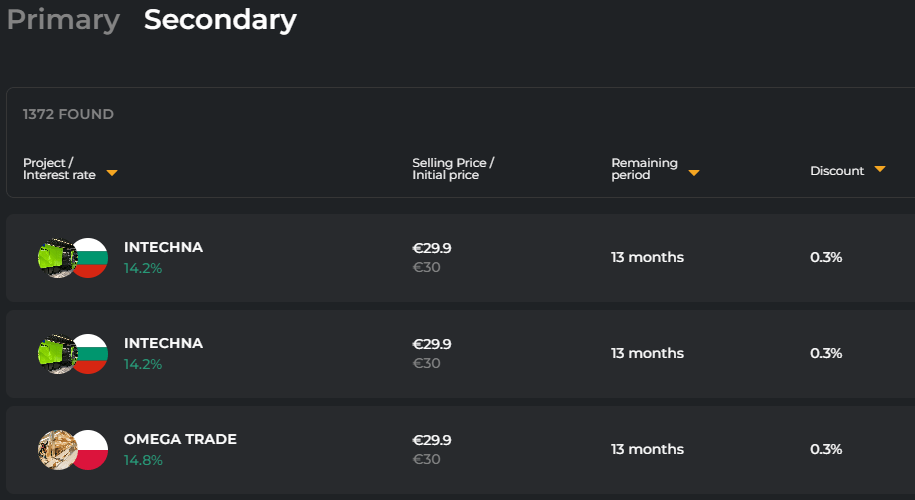

- Étape 2 – Analyse des projets : Le marché primaire est clair. On y trouve le pays, les taux, les durées et la fameuse carte de risques.

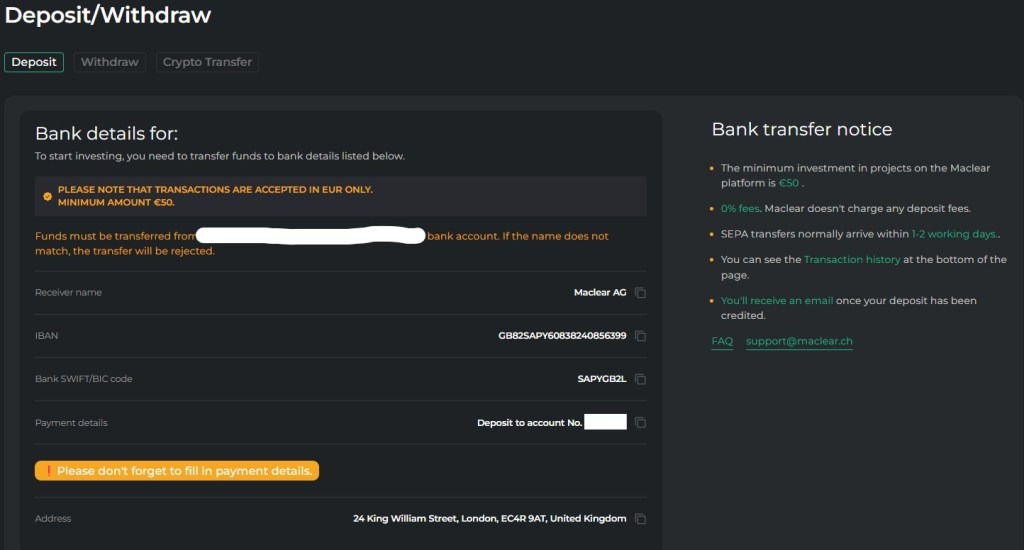

- Étape 3 – Dépôts et Retraits : Le ticket d’entrée est super accessible, à partir de 50 € par projet. J’effectue mes virements SEPA via leur banque partenaire européenne, et l’argent arrive toujours sur mon solde entre 1 et 3 jours ouvrables.

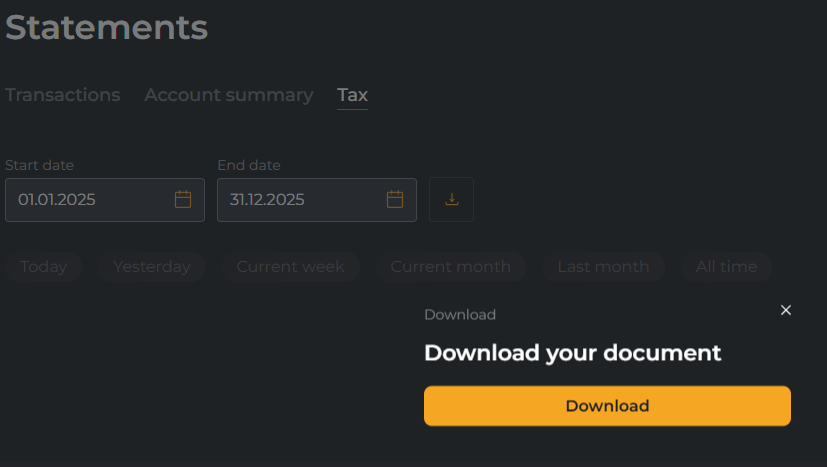

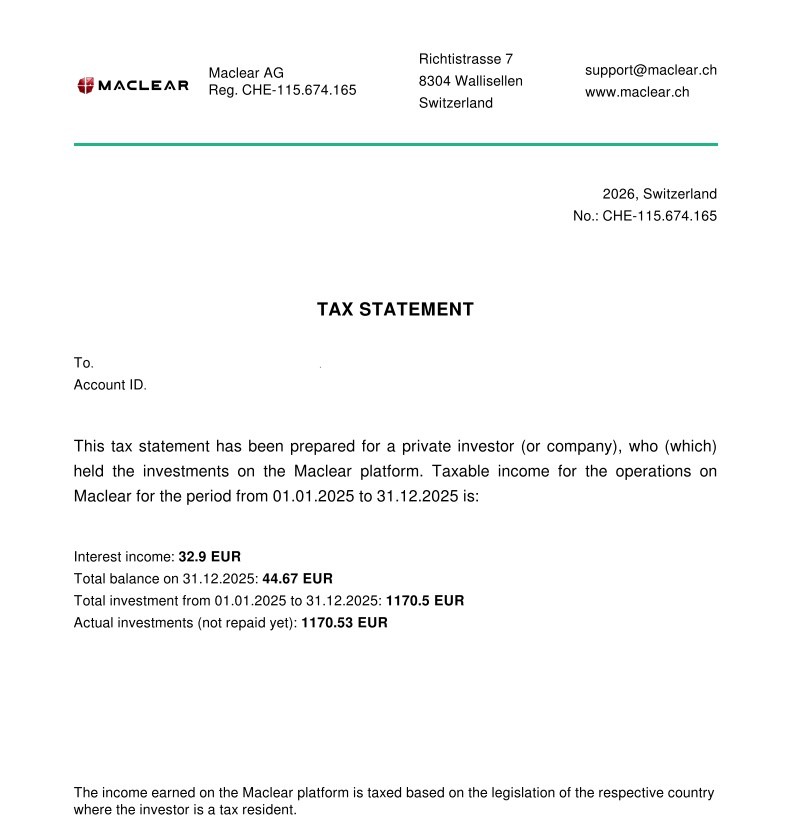

- Étape 4 – Comptabilité et Rapports : C’est parfois difficile sur les autres plateformes. Ici, l’onglet « Transaction Summary » me permet de générer en quelques clics tous mes rapports fiscaux. Tout le capital, les intérêts et le cashback sont catégorisés. Rien à calculer à la main !

5. Fonctionnalités avancées : Marché secondaire et Auto-invest

Maclear propose un marché secondaire très dynamique (plus d’1,3 million d’euros de transactions seulement en novembre 2025). C’est génial pour deux raisons : si j’ai besoin de liquidités, je peux revendre un prêt avant son terme (moyennant 2,5 % de frais). À l’inverse, je m’en sers pour acheter des parts de projets avec des décotes allant jusqu’à 10 % ou avec des maturités raccourcies.

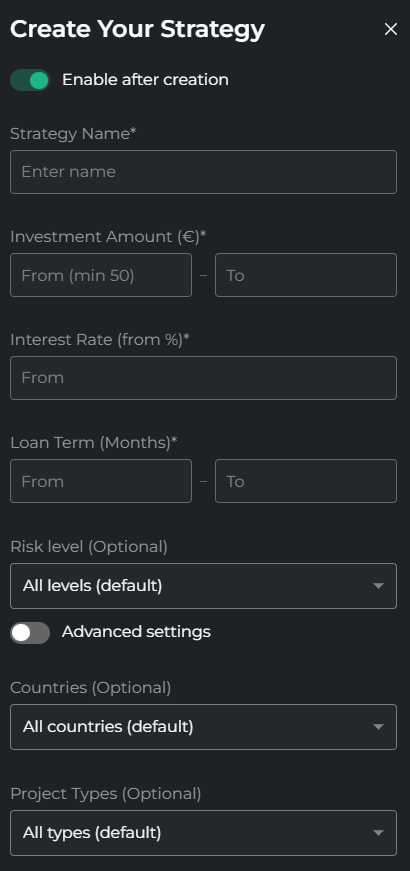

La plateforme offre aussi un outil « Auto-invest ». Personnellement, je recommande de l’utiliser si vous faites au moins 5 à 10 investissements par mois (environ 2 500 € à 5 000 € par an). Ça automatise tout et fait gagner un temps précieux, à condition de ne pas configurer des filtres trop stricts (au risque de laisser l’argent dormir) ou trop souples (au risque de déséquilibrer son exposition).

6. Ma stratégie personnelle de diversification

Sur Maclear comme ailleurs, ma règle d’or est la diversification structurelle :

- Niveau 1 (Géographique) : Je m’interdis de placer plus de 25 à 30 % de mon portefeuille dans un seul pays pour éviter les risques de chocs économiques locaux.

- Niveau 2 (Contreparties) : Je limite mon exposition à une seule entreprise emprunteuse à 10% maximum.

- Niveau 3 (Durées) : J’utilise la « Ladder Strategy » (Stratégie de l’échelle) en achetant des prêts allant de 4 mois à 2 ans. Ainsi, une partie de mon portefeuille se libère régulièrement, m’offrant une excellente liquidité.

7. Comment optimiser son rendement avec les Bonus

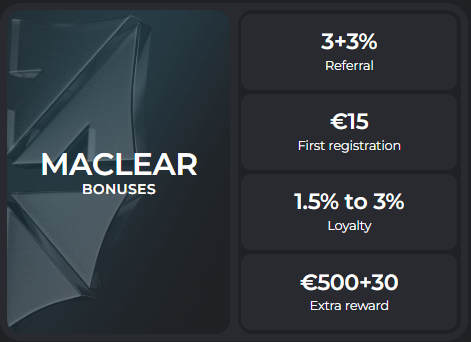

Un point particulièrement intéressant : au lieu de dépenser des fortunes en publicité classique, Maclear reverse son budget aux investisseurs. Voici comment booster votre rendement au démarrage :

- Bonus de bienvenue : 15 € offerts sur votre solde dès l’inscription pour un investissement de 50 €.

- Cashback de 3 % : Sur tous vos investissements sur le marché primaire durant vos 90 premiers jours. Si vous placez 1 000 €, vous recevez 30 € supplémentaires, ce qui augmente mécaniquement votre taux d’intérêt de base !

- Promo « 500/30 » : Pour chaque bloc de 500 € investi dans un même projet, Maclear vous offre 30 € (utilisable 10 fois maximum).

8. Parlons franchement : Les vrais risques

Je ne serais pas honnête si je ne mettais pas le doigt sur les risques. Dans le crowdlending, tout investissement comporte un risque de perte en capital. Si un emprunteur cesse de payer, la plateforme doit légalement attendre un délai de 60 jours avant d’entamer une procédure de recouvrement. Heureusement, durant cette période, le Provision Fund couvre nos intérêts.

Ensuite, si les actifs doivent être saisis et vendus, cette procédure légale peut prendre de plusieurs mois à un an. De plus, la valeur de marché du bien immobilier ou de l’équipement saisi peut avoir baissé entre le moment du prêt et la revente. C’est exactement pour cela que je passe du temps à éplucher l’indicateur LTV : plus il est faible, plus vous êtes protégés en cas de problème.

Je vous remets le lien de l’article qui vous explique comment s’est passé le seul défaut à ce jour : (https://www.maclear.ch/blog/first-default-full-recovery)

9. Comparatif rapide sur le marché

Par rapport à d’autres plateformes de prêts P2P à la consommation (souvent basées sur des obligations de rachat « Buyback » qui dépendent de la santé de l’initiateur), Maclear a choisi la sécurité des prêts P2B adossés à de vraies garanties tangibles. C’est un peu plus lourd administrativement, mais beaucoup plus robuste en cas de crise.

10. Conclusion et Bilan

Pour résumer, Maclear m’a convaincu. Le niveau de transparence, la simplicité de la plateforme, et surtout le cadre légal suisse (avec les comptes ségrégués et la surveillance de PolyReg) apportent une vraie valeur ajoutée pour un investisseur cherchant à limiter ses risques.

Si vous êtes intéressés par l’idée de diversifier votre capital avec des actifs décorrélés de la bourse, je vous conseille de tester la plateforme avec un petit montant pour vous faire la main.

Prêt à vous lancer ? En passant par mon lien de parrainage dans la description, vous soutenez mon travail et vous profitez de l’offre exclusive avec les 15 € offerts et l’accès à toutes les promotions en cours : 👉 https://app.maclear.ch/en/registration?ref=S756IT

Avertissement : Les informations présentées ici ne constituent pas un conseil d’investissement personnalisé. Tout investissement comporte un risque de perte de capital. Prenez vos propres décisions de façon indépendante.

Ressources Supplémentaires

- FAQ Maclear : https://faq.maclear.ch

- Statistiques et Data en temps réel : https://www.maclear.ch/statistics

- Le Blog avec les cas d’étude : https://www.maclear.ch/blog